Zirve Turizm Payı Beyannamesi hazırlanması hakkında yazmış olduğumuz bilgilendirme yazımız aşağıda kullanıcılarımız için paylaşılmıştır.

Nasıl yapılır serimizdeki ilgili yazılara buradan ulaşabilirsiniz.

www.zirveyazilim.net üzerinden programlarımızı inceleyebilir, kampanyalarımızdan yararlanabilirsiniz.

Turizm Payı Beyannamesi Genel Tebliği

15.07.2019 tarihli Resmi Gazetede yayımlanarak (6. maddesi hariç) yürürlüğe giren 7183 sayılı Türkiye Turizm Tanıtım ve Geliştirme Ajansı Hakkında kanunun 6’ncı maddesinde “Ajansın kuruluş amaçlarının gerçekleştirilmesi ve faaliyetlerinin finansmanında kullanılmak üzere turizm payı alınır” hükmü yer almaktadır. İlgili maddenin 2’nci fıkrasının (ç) bendinde seyahat acentalarından (münferit uçak bileti satışları hariç) onbinde yedi buçuk oranında turizm payı alınacağı belirtilmiştir.

Turizm payı beyanı ve tahsiline ilişkin esasların belirlenmesine ilişkin 1 Sıra No’lu Turizm Payı Beyannamesi Genel Tebliği 02.11.2019 tarihli Resmi Gazetede yayımlanmıştır. Tebliğin, Tanımlar başlıklı 3’üncü maddesinde seyahat acentası; 14/9/1972 tarihli ve 1618 sayılı Seyahat Acentaları ve Seyahat Acentaları Birliği Kanunu kapsamında Bakanlıktan seyahat acentası belgesi alan işletmeler olarak tanımlanmıştır.

7183 sayılı Kanun ile 1 Sıra No’lu Turizm Payı Beyannamesi Genel Tebliği’nde yer alan düzenlemelere göre Seyahat Acentaları tarafından yapılacak işlemlere dair açıklamalar aşağıda belirtilmiştir.

A. Beyanı

1. 14/9/1972 tarih ve 1618 sayılı Seyahat Acentaları ve Seyahat Acentaları Birliği Kanunu kapsamında Kültür ve Turizm Bakanlığından seyahat acentası belgesi alan işletmeler “turizm payı” ödemek ve “Turizm Payı Beyannamesi” vermekle mükelleftir.

2. Seyahat Acentaları 1 Sıra No’lu Turizm Payı Beyannamesi Genel Tebliği’nin yayınlandığı tarihten itibaren en geç 15 gün içinde;

a. Gelir İdaresi Başkanlığının İnteraktif Vergi Dairesi (https://ivd.gib.gov.tr) sistemi üzerinden elektronik ortamda başvurarak

b. Veya dilekçe ile (doğrudan ya da taahhütlü posta yoluyla) yetkili vergi dairesine müracaat ederek, Turizm payı mükellefiyetlerini tesis ettirmek zorundadırlar.

c. 1 Sıra No’lu Turizm Payı Beyannamesi Genel Tebliği 02/11/2019 tarih ve 30936 sayılı Resmi Gazete de yayımlandığından ve yayımı tarihinde yürürlüğe girdiğinden 18/11/2019 tarihi mesai saati sonuna kadar mükellefiyet tesis işlemini gerçekleştirmek zorundadırlar.

3. Turizm Payı Beyannamesi;

a. Kurumlar Vergisi mükellefleri (Anonim Şirketler, Limited Şirketler, Kooperatifler, İktisadi İşletmeler vb) için aylık,

b. Diğerleri (gelir vergisi mükellefleri, adi ortaklıklar vb) için 3 aylık dönemler halinde verilecektir.

4. Turizm payı mükellefiyeti 1/10/2019 tarihi itibariyle başladığından kurumlar vergisi mükellefleri ilk aya ilişkin (01/10/2019-31/10/2019 dönemine ilişkin) Turizm Payı Beyannamesini 30/11/2019 tarihine kadar kurumlar vergisi yönünden bağlı oldukları vergi dairesine vereceklerdir.

5. Kurumlar vergisi dışında kalan mükellefler (gelir vergisi mükellefleri, adi ortaklıklar vb) ilk Turizm Payı Beyannamesini (2019 yılı Ekim, Kasım ve Aralık ayı için) 31/01/2020 tarihine kadar vereceklerdir.

6. Turizm Payı Beyannamesi gelir veya kurumlar vergisi yönünden bağlı bulunan vergi dairesine verilecektir.

7. Turizm payı, beyanname verme süresi içinde (beyanname verilen ayın son günü) ödenecektir.

8. Turizm Payı Beyannamesi vermek zorunda olanlar ilgili dönemde satış veya gelir elde etmeseler dahi beyanname vermek zorundadırlar. Bu durumda beyanname “Beyan edilecek turizm payı bulunmamaktadır” seçeneği işaretlenerek verilecektir.

9. Beyanname mükelleflerin (turizm payı ödemek zorunda olanların) kendileri tarafından veya varsa 3568 sayılı Kanuna göre yetkilendirdikleri meslek mensupları tarafından elektronik ortamda verilebilecektir.

10. Turizm Payı Beyannamesi vermekle yükümlü olanların bu yükümlülüklerinin sona erdiği tarihten itibaren bir ay içerisinde bağlı bulundukları vergi dairesine yükümlülüğün sona erdiğini bildirmeleri gerekmektedir.

B. Turizm Payı Hesabı ve Oranı

11. Turizm Payı, Seyahat Acentalarının esas faaliyetleri ile ilgili elde ettikleri tutarlar üzerinden hesaplanacaktır. Bu tutarlara sübvansiyonlar, vade farkları, kur farkları gibi hasılatlar ilave edilecek; satış iskontoları, iadeler, olumsuz kur farkları gibi indirimler düşülecektir.

Buna göre net satışlar aşağıdaki şekilde hesaplanabilir:

Net Satışlar : (Esas Faaliyete İlişkin Satışlar + Sübvansiyonlar + Satış Tarihindeki Vade Farkları + İhracatla İlgili Dönem İçinde Ortaya Çıkan Kur Farkları) – (Satış İskontoları + Satış İadeleri + İhracatla İlgili Dönemde Ortaya Çıkan Olumsuz Kur Farkları)

12. Seyahat Acenteleri tarafından yapılacak münferit uçak bileti satışları hesaplamaya dahil edilmeyecektir. Aynı şekilde seyahat acentesi faaliyetleri dışında elde edilen hasılatlar turizm payı hesabında dikkate alınmayacaktır.

13. Turizm Payı hesabında tahakkuk esası geçerli olacaktır.

14. Turizm Payı Oranı seyahat acentalarının esas faaliyet konuları için on binde yedi buçuk’tur (Turizm Payı Matrahı X 0,00075).

C. Diğer Hususlar

15. Turizm payının beyan, tarh, tahakkuk, tahsili ile red ve iadesinde; 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanunu ve 6183 sayılı Kanun hükümleri uygulanır.

16. Bu durumda herhangi bir şekilde süresinde verilmeyen Turizm Payı Beyannamesi VUK’daki esaslara göre süresinden sonra pişmanlıkla verilebileceği gibi, süresinde verilen beyannameler için daha sonradan düzeltme beyannamesi de verilebilecektir.

17. Tahakkuk ettiği halde süresinde ödenmeyen Turizm Payı için ödeme tarihinde 6183 sayılı Kanuna göre gecikme zammı uygulanacaktır.

18. Ödenen Turizm Payı, kurumlar vergisi ve gelir vergisi mükellefleri tarafından matraha esas kazancın tespitinde gider olarak dikkate alınacaktır.

Konuya ilişkin Gelir İdaresi Başkanlığı tarafından 04.11.2019 tarihinde yapılan duyuru ile, turizm payı beyannamesinin uygulamaya açılmış olduğu ve mükelleflerce beyanname düzenleme programı (BDP) güncellenmek suretiyle bilgisayarlarına indirilebileceği ve beyanname vermek zorunda olan mükelleflerin mükellefiyet açılışı için İnteraktif Vergi Dairesi üzerinden Turizm Payı Mükellefiyeti Açılış Dilekçesi doldurmak suretiyle gelir ve kurumlar vergisi yönünden bağlı bulundukları vergi dairelerine dilekçe ile müracatta bulunabilecekleri açıklaması yapılmıştır.

Turizm Payı ve Turizm Payı Beyannamesi ile ilgili yayımlanan 7183 sayılı Kanun, 1 Sıra No’lu Turizm Payı Beyannamesi Genel Tebliği ve 4/11/2019 tarihli Gelir İdaresi Başkanlığı Duyurusu’nun birer örneği yazımıza eklenmiş olup, tereddüt edilen özellikli konulara ilişkin her zaman hazır olduğumuzu belirtmek isteriz.

Programda Turizm Payı Beyannamesi Hazırlanması

Turizm Payı Beyannamesinin hazırlanabilmesi için Firma Bilgileri sayfasından Turizm Beyannamesi Kutucuğunun işaretlenmesi gerekmektedir. Turizm Payı beyannamesi dönemi Firma Bilgileri sekmesinden seçilir.

Butonlar Ve İşlevleri

Kaydet; Hazırlanan Beyannameyi kaydeder ve xml oluşturur.

Sil; Hazırlanan Beyannameyi siler.

Muavin; Muavin ekranına geçmenizi sağlayan butondur, muavin ekranına geçtikten sonra kapat butonu ile tekrar beyanname sayfasına geçebilirsiniz.

Mizan; Mizan ekranına geçmenizi sağlayan butondur, mizan ekranına geçtikten sonra kapat butonu ile tekrar beyanname sayfasına geçebilirsiniz.

XML Dosya Oluştur; Xml oluşturduğunuz butondur.

XML Dosya Sil; Hazırlanmış xml yi silmenizi sağlayan butondur.

Yazdır; Hazırlanmış beyannameyi yazdırma işlemi yaptığınız butondur.

Kapat; Beyanname sayfasını kapatır.

Hazırlanmış Turizm Vergisi Dönemleri; Daha önce hazırlanmış beyannamelerinizdir.

Çalışma Ayları; İlgili beyanname dönemini temsil eder.

Firma Tanıtıcı Adı; Beyannamesi hazırlanacak Firmayı temsil eder.

Sms; Hazırlanan beyanname bilgilerini sms ile gönderebildiğiniz butondur.

Pdf Bey.; İndirilen beyannamelerinizin pdf dosyalarını, ofis otomasyon modülünde görüntülediğiniz butondur.

PDF Tah.; İndirilen beyanname tahakkuklarınızı, ofis otomasyon modülünde görüntülediğiniz butondur.

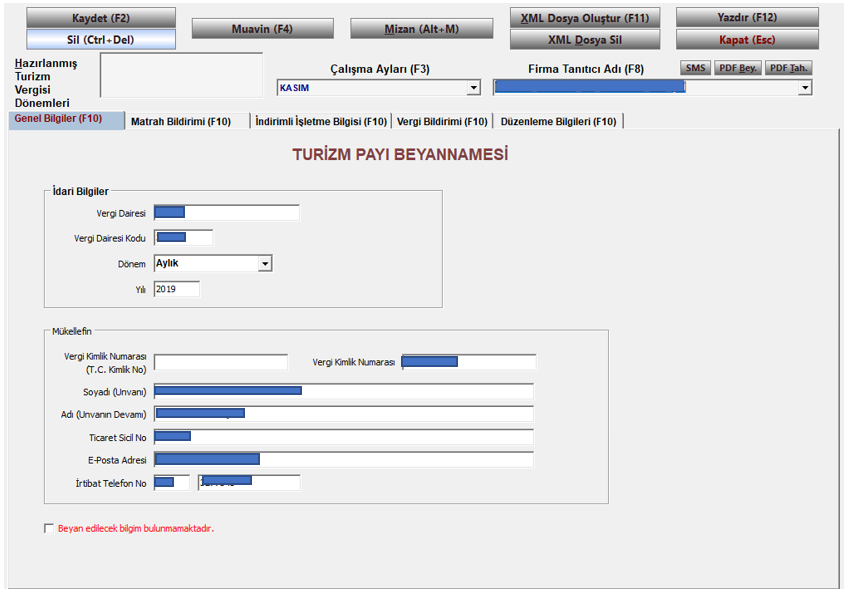

Genel Bilgiler

İdari Bilgiler; Firmanın vergi dairesi ve vergi kodunun, beyannamenin yılı ve döneminin seçildiği alandır. Program bu bilgileri Firma bilgileri sayfasından otomatik çeker.

Mükellefin; Firmanın unvan, vergi no ve ticaret sicil numarası gibi bilgilerin olduğu alandır. Program bu bilgileri Firma Bilgileri sayfasından otomatik çeker.

Beyan edilecek bilgim bulunmamaktadır kutucuğu;

Beyannamede herhangi bir matrah bildirimi yapılmıyorsa (boş beyanname hazırlanacaksa) beyan edilecek bilgim bulunmamaktadır kutucuğu işaretli olmak zorundadır.MATRAH BİLDİRİMİ

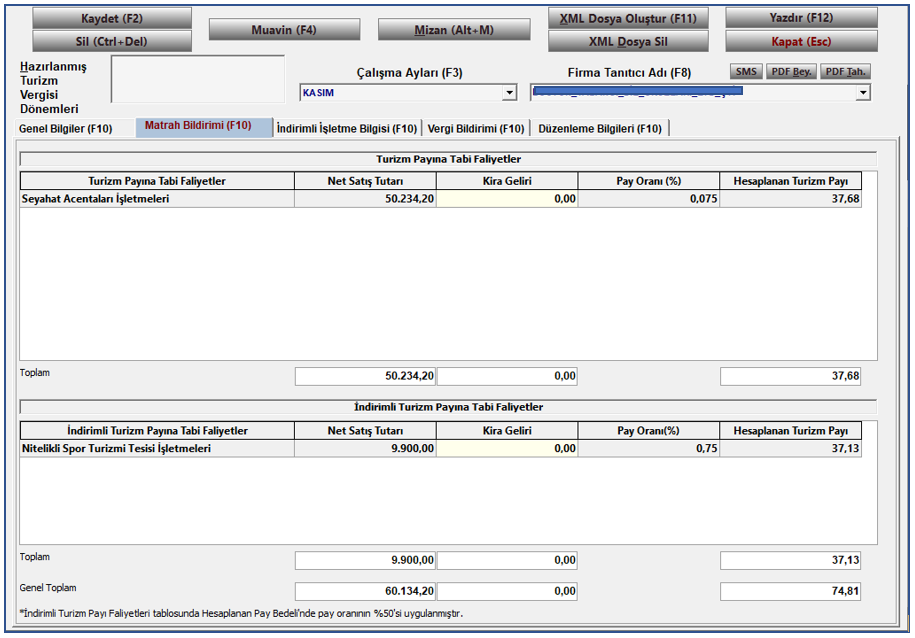

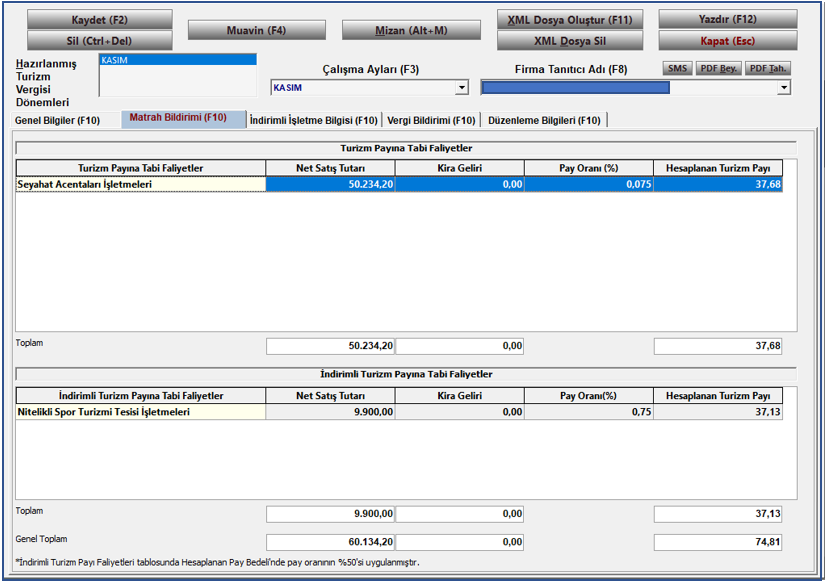

Turizm Payına Tabi Faaliyetler; Turizm payına tabi faaliyetlerin ve matrahlarının girildiği alandır. Faaliyet seçilir, net satış tutarı veya kira geliri kullanıcı tarafından girilir, tutara göre turizm payı hesaplanır. Aynı faaliyette hem kira hem net satış varsa iki ayrı satırda bildirilmelidir. Aynı satıra hem kira hem net satış tutarı girilemez.

Bileşik Tesisler ile Konaklama Tesisleri İşletmeleri pay oranı 0,75

Yeme-içme ce eğlence tesisleri İşletmeleri pay oranı 0,75

Deniz Turizmi Tesisleri ve Araçları İşletmeleri pay oranı 0,75

Seyahat Acenteleri İşletmeleri pay oranı 0,075

Havayolu İşletmeleri pay oranı 0,075

Havalimanı ve Terminal İşletmeleri pay oranı 0,2

İndirimli Turizm Payına Tabi Faaliyetler; İndirimli Turizm payına tabi faaliyetlerin ve matrahlarının girildiği alandır. Faaliyet seçilir, net satış tutarı veya kira geliri kullanıcı tarafından girilir, tutara göre turizm payı hesaplanır. Aynı faaliyette hem kira hem net satış varsa iki ayrı satırda bildirilmelidir. Aynı satıra hem kira hem net satış tutarı girilemez. Bu alan doldurulduysa bir sonraki sekme olan İndirimli İşletme Bilgisi sayfasında belge bilgileri girilmek zorundadır.

*İndirimli Turizm Payı Faaliyetleri tablosunda hesaplanan pay bedelinden pay oranının %50’si uygulanmıştır.

Kış Turizmi Tesisi İşletmeleri pay oranı 0,75

Termal Turizm Tesisi İşletmeleri pay oranı 0,75

Sağlık Turizmi Tesisi İşletmeleri pay oranı 0,75

Kırsal Turizmi Tesisi İşletmeleri pay oranı 0,75Nitelikli Spor Turizmi Tesisi İşletmeleri pay oranı 0,75

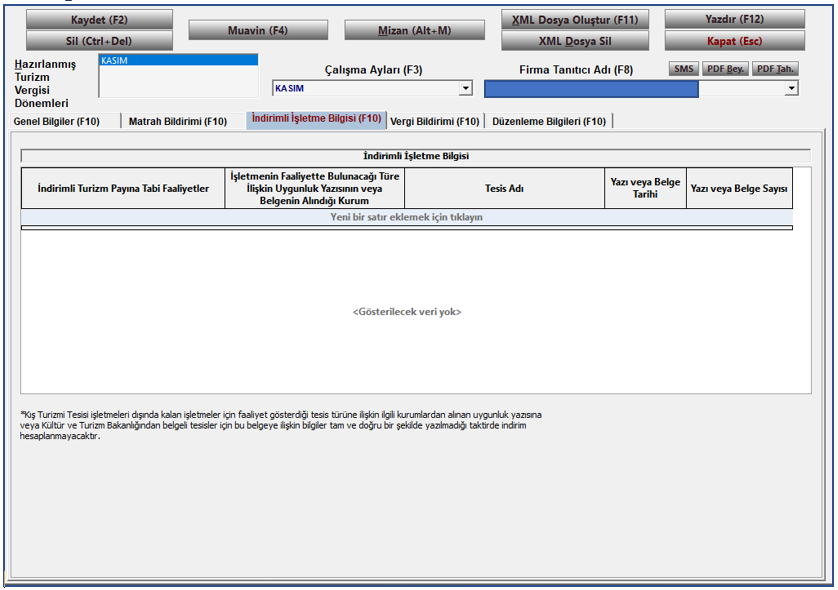

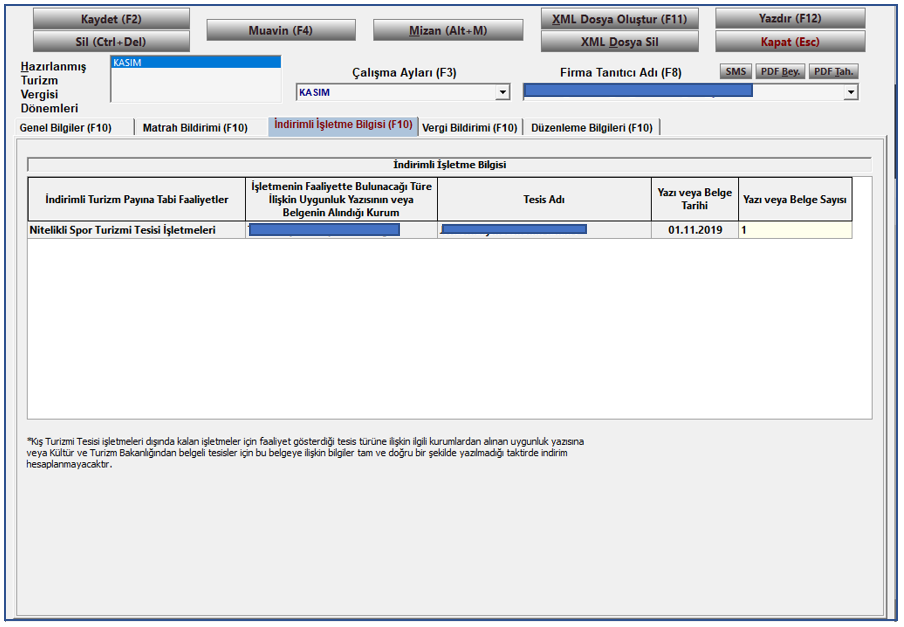

İndirimli İşletme Bilgisi

Kış turizmi tesisi işletmeleri dışında kalan işletmeler için faaliyet gösterdiği tesis türüne ilişkin, ilgili kurumlardan alınan uygunluk yazısına veya Kültür ve Turizm Bakanlığından alınan belge ve yazıların girildiği alandır. Bu bilgiler tam ve doğru şekilde girilmelidir, aksi takdirde indirim hesaplanmaz. Matrah bildirimi sayfasındaki İndirimli Turizm Payına Tabi Faaliyetler kısmında seçilen Faaliyet türüne göre doldurulmalıdır.

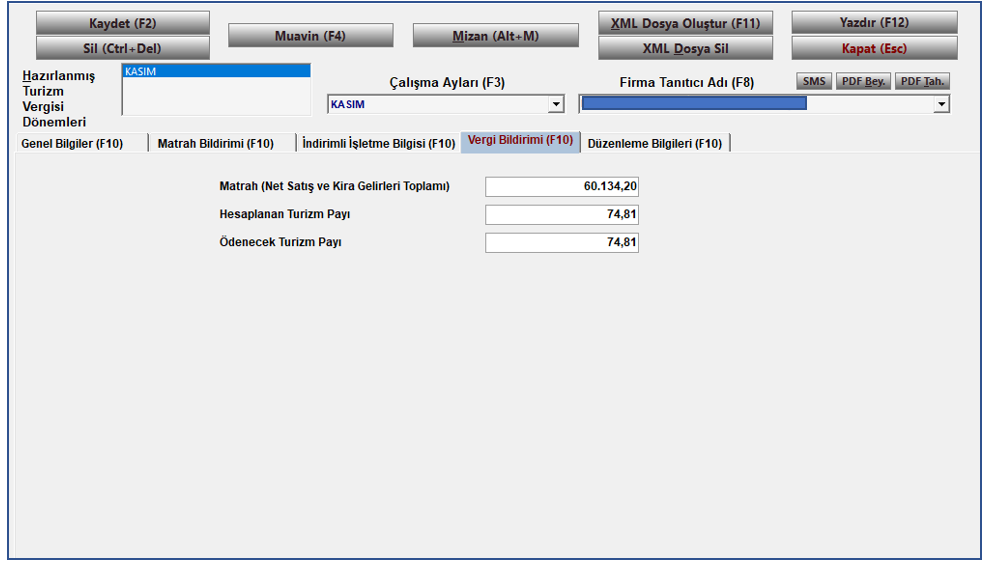

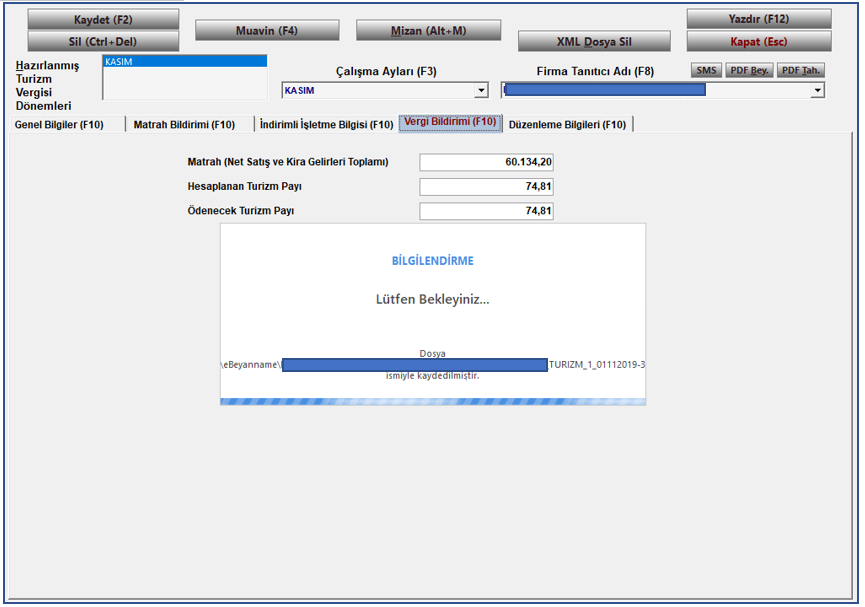

Vergi Bildirimi

Matrah bildirimi sekmesinde girilen tutarlara göre hesaplanan ve ödenecek vergi tutarını sayfasıdır. Hesaplama otomatik yapıldığı için kullanıcı bu alana müdahale edemez.

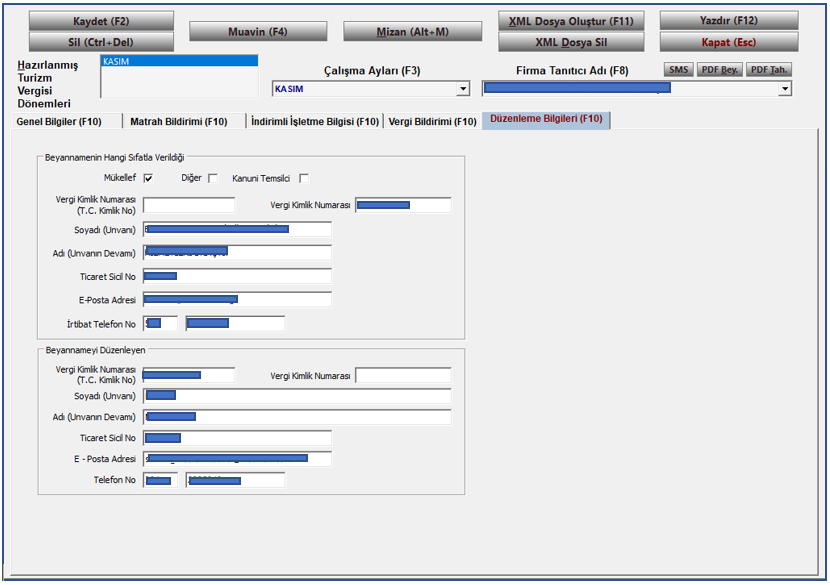

Düzenleme Bilgileri

Beyannamenin hangi sıfatla verildiği Firma bilgilerinin ve Beyannameyi Düzenleyen bilgilerinin bulunduğu alandır. Firma Bilgileri ve Ayarlar sayfasında girilen bilgilere göre otomatik olarak doldurulur.

Örnek beyanname hazırlanması ve gönderilmesi

Matrah bildirim sayfasına Turizm Payına Tabi Faaliyet seçilir ve tutar alanı doldurulur. Program hesaplamaları otomatik yapar. İndirimli Turizm Payına tabi faaliyet var ise yine bu sayfadan doldurulur. Beyannamede İndirimli Turizm payına tabi faaliyet girdiğimiz için bir sonraki sayfaya (İndirimli İşletme Bilgisi) geçiyoruz.

Bir önceki sayfada (Matrah Bildirimi) girmiş olduğumuz İndirimli Turizm Payına Tabi Faaliyet bu sayfada seçilebilir. Bu türe ilişkin uygunluk yazısı veya belgenin alındığı kurum adı, tesis adı, yazının veya belgenin alındığı tarih ve belge sayıları doğru ve eksiksiz şekilde girilir.

Girmiş olduğumuz bilgiler ve tutarlar vergi bildirimi sayfasından kontrol edilir. Ödenecek vergi bu alanda görüntülenir. Kaydet butonu veya klavyeden F2 tuşu ile belge kaydedilir ve xmlsi oluşturulur.

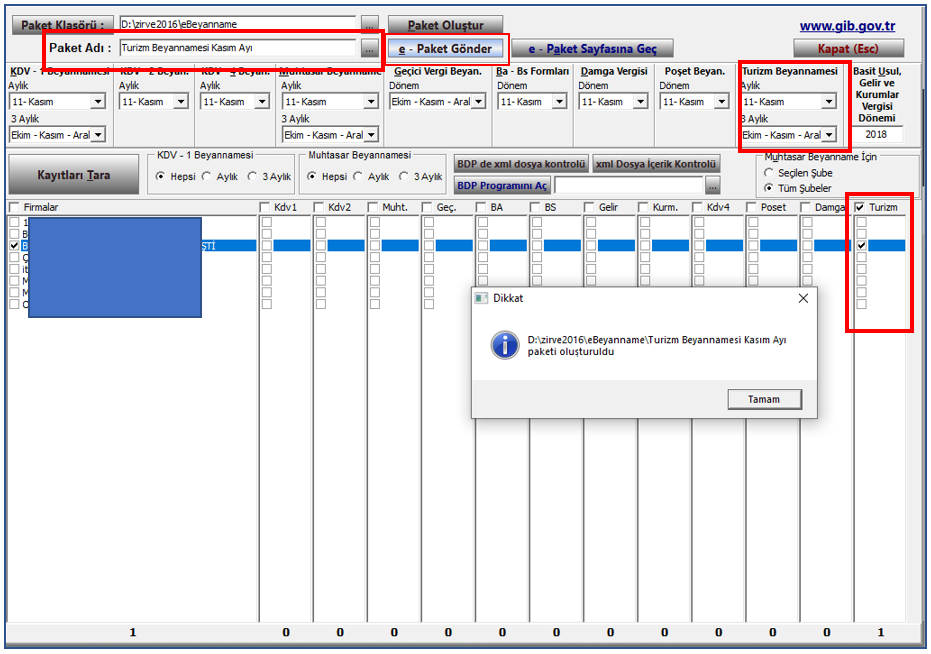

Oluşturulan xml zirvenet => eBeyanname => firma klasörüne kaydedildi.

Oluşturulan xml ebeyanname modülünden paketlenip gönderilmeye hazırdır.

Sol kısımda bulunan firmalar bölümünden ilgili firmayı/firmaları, seçiyoruz Turizm kutucuğunu işaretliyoruz ve Turizm Beyannamesinin Dönemini seçiyoruz. Paket adı yazıyor ve e-Paket Gönder butonu ile gönderim işlemini yapıyoruz.