Kısaca vergi dilimi, devletin çalışanların gelirleri üzerinden yaptığı oransal bir kesintidir.

Bir gelire sahip olan herkes, gelir vergisi ödemekle yükümlüdür. Ancak, gelir vergisi sabit bir tutara sahip değildir ve alınan ücret tutarına oranla işçiden işçiye değişiklik gösterir. Bu noktada, her çalışan gelir vergisi adı altında ne ödediğini bilmelidir. Ayrıca vergi dilimi ve gelir vergisi hesaplarının nasıl yapıldığını bilmekte fayda vardır. Bunlar için de her yıl değişen parametreleri takip etmek gerekir.

Vergi dilimi Nedir?

Vergi dilimi; çalışanların emekleri karşılığında elde ettikleri ücret üzerinden alınacak vergi oranını belirleyen ve elde edilen gelir toplamının belirli bir yüzde üzerinden vergiye tabi olacağını gösteren artan oranlı bir tarifedir. Kısaca vergi dilimi, devletin çalışanların gelirleri üzerinden yaptığı oransal bir kesintidir.

Vergi matrahı ise işçinin brüt ücreti üzerinden SGK işçi payı ile işsizlik sigortası işçi payının düşülmesi ile birlikte oluşan yeni tutardır. Bu tutar gelir vergisi matrahı olarak adlandırılır. Gelir vergisi matrahı, esas olan tutardır.

2020 Vergi Dilimleri

- Vergi dilimi: 0 – 22.000 TL için %15

- Vergi dilimi: 22.000 TL – 49.000 TL için %20

- Vergi dilimi: 49.000 TL – 180.000 TL için %27

- Vergi dilimi: 180.000 TL – 600.000 TL için %35

- Vergi dilimi: 600.000 TL üzeri için %40 olacak şekilde belirlenmiştir.

Belirlenen vergi dilimlerine göre asgari ücretlinin vergi dilimi kesintisi 2020 yılında, işçinin ücreti dışında başka ek geliri yok ise Eylül ayına kadar %15 oranında olacaktır. Eylül’den sonra ise vergi dilimi bir üst tarifeye geçerek devlet tarafından kesilir.

Bu oranları bordro modülünde Ayarlar sekmesinde bulabilirsiniz.

Gelir vergisi hesaplayabilmek için öncelikle personelin gelir vergi matrahını bulmamız gerekiyor. Örneğin 4000 TL brüt ücret ile çalışan bir personelin

SGK işçi payı: 4000 x %14 = 560 TL

İşsizlik sigortası işçi payı: 4000 x %1 = 40 TL

Bu iki kesinti brüt ücretten düşülür.

Gelir vergisi matrahı: 4000 – 560 – 40 = 3400 TL

Gelir vergisi 1. Vergi dilimi = 3400 X %15 = 510

Gelir vergisi 2. Vergi dilimi = 3400 X %20 = 680

Gelir vergisi dilimleri brüt ücretli çalışanlarda net ücreti etkiler. Personelin Maaş tahakkuk şekli brüt ise vergiler personelden, net ise vergiler işverenden kesilir.

Bu durumda brüt ücretli çalışanın net ücreti

Net ücretli çalışanın brüt ücreti değişir.

Gelir vergisi hesaplamasında dikkat edilmesi gereken husus

- Vergi diliminden 2. Vergi dilimine geçilen ayda hesaplama tek vergi oranından hesaplanmaz.

Personelin ilgili aydaki Devir vergi Matrahı + Gelir vergi matrahı vergi dilimini verir.

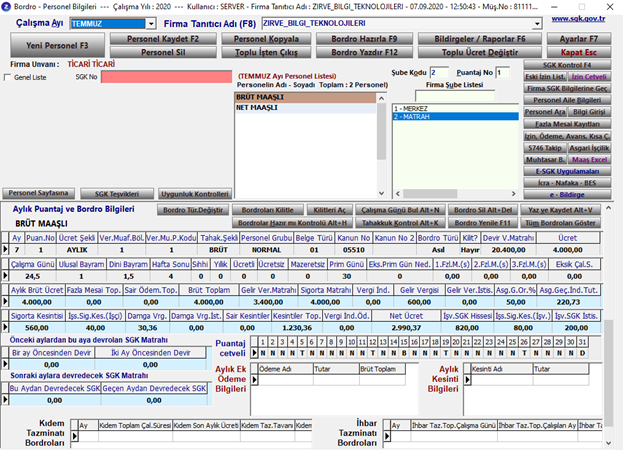

Örnek bordroda personelin 20.400,00 TL devir vergi matrahı 3.400,00 TL gelir vergi matrahı vardır. Yani personel 23.800,00 matraha ulaşmıştır. 1 vergi dilimi olan 22.000,00 TL 1.800,00 TL aşılmıştır.

Bu durumda personelin gelir vergisi hesaplamasında 1.800,00 TL 2. Vergi diliminden hesaplanmalıdır.

Hesaplama şu şekilde yapılır.3.400,00 TL gelir vergisi matrahından 1.800,00 TL 2. Vergi diliminde kalan kısım düşülür.

3.400,00 – 1.800,00 = 1.600,00

Personelin gelir vergi matrahının 1.600,00 TL lik kısmı 1. Vergi diliminden kalan 1.800,00 TL lik kısmı ise 2. Vergi diliminden hesaplanmalıdır.

1.600,00 X %15 = 240,00

1.800,00 X %20 = 360,00

360,00 + 240,00 = 600,00 gelir vergisidir.

Bir sonraki ay hesaplama %20 den yapılacaktır.

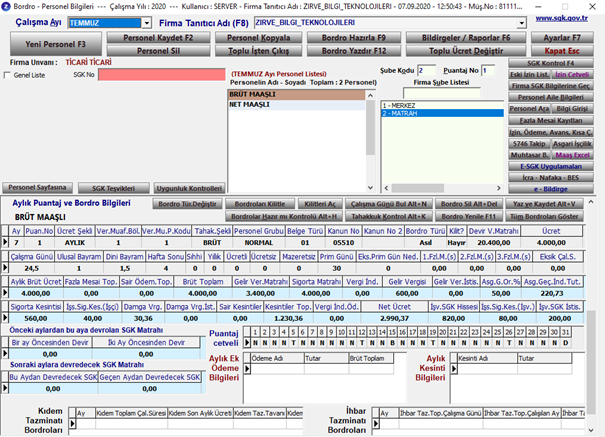

Aynı bordro üzerinden personelin net maaşını hesaplayalım.

Brüt ücret – Kesintiler Toplamı + AGİ = Net ücrettir.

Kesintiler toplamı ise Sigorta kesintisi + İşs.Sig.Kes.(İşçi) + Damga vrg. + Gelir vergisi dir.

Hepsini hesaplayalım

SGK işçi payı: 4000 x %14 = 560 TL

İşsizlik sigortası işçi payı: 4000 x %1 = 40 TL

Gelir vergisi matrahı = 4000 – 600 = 3400

1.vergi diliminden gelen tutar = 3400 – 1800 = 1600 X 0,15 = 240

2.vergi diliminden gelen tutar = 1800 X 0,2 = 360

Gelir vergisi = 360 + 240 = 600

Damga Vergisi = 4000 X 0,00759 (damga vergisi oranı) = 30,36

Kesintiler Toplamı = 560 + 40 + 600 + 30,36 = 1230,36

Net Maaş= 4000 – 1230,36 = 2.769,64 + 220,73 (AGİ) = 2.990,37